一般24新卒社会人のお金管理2024

現状持っている銀行口座とクレジットカードについての備忘録

社会人になってお金の移動額が増えた。

学生時代は銀行口座とクレジットカードそれぞれ1つずつが基本だったが、社会人になってお金の移動が増えたことで、小さい特典や還元率の影響が大きくなってきた。

とはいえ地道なポイ活は個人的に好まないので、手間かけずお得になる範囲でのみ工夫している。

社会人1年目、独身男性の銀行口座とクレジットカードについて、備忘録も兼ねてまとめておく。

※情報は2024年10月時点です。古い情報や誤りを含む可能性もあるため、情報は参考程度にしてください。

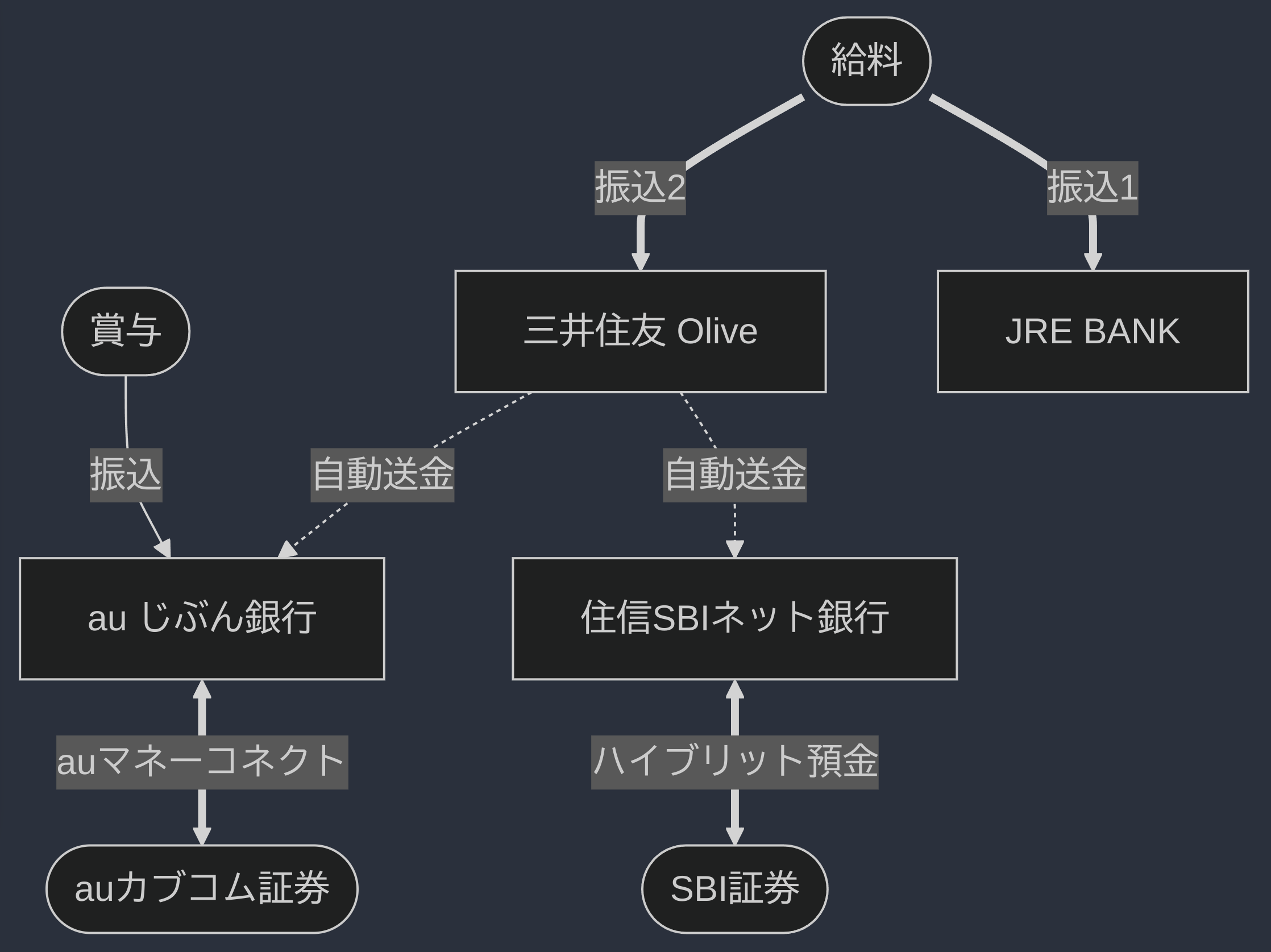

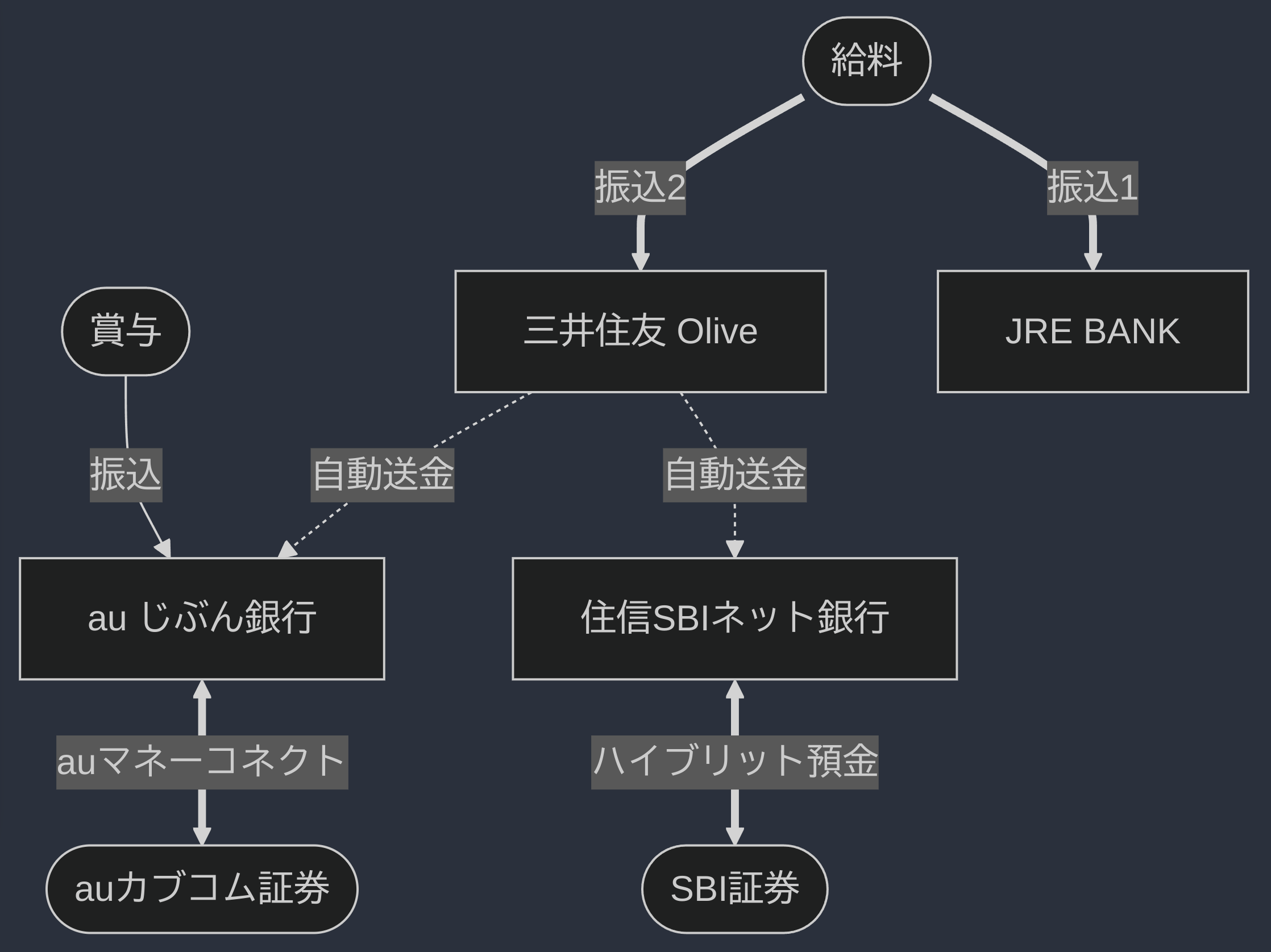

銀行口座

基本方針は「給与受取特典」と「普段使いのマイナスの無さ」。

構成は次のとおり。

(補足情報:私の勤め先は給与の振込口座を2つ、賞与の振込口座を指定できる)

三井住友銀行Olive

魅力:給与受取特典、自動送金

他銀行宛振込無料:3回/月

コンビニATM無料:0~3回/月

Olive口座で選べる特典を給与受取特典に設定しておくと毎月200Vポイントもらえる。

少額だが年2400円と考えると毎年1回豪華なランチに行けるくらいの不労所得にる……?誤差すぎる気もするが……

またOlive口座だと定額自動送金・自動入金が無料である。

これを用いて三井住友銀行から普段使い用の「住信SBIネット銀行」と貯金用の「auじぶん銀行」へ毎月定額自動送金している。

(自動送金無料は他にも利用可能な金融機関があるので、ここである必要はないが……)

JRE BANK

魅力:給与受取特典 & 各種特典

他銀行宛振込無料:3回/月

コンビニATM無料:0~2回/月

JR東日本が運営する銀行口座(システム上は楽天銀行の支店)。

もはや特典ゲット口座といえるレベルで、色々な特典がある。

社会人1年目で頑張れそうな範囲として

- 毎月の給与受取

- ビューカード引き落とし口座に設定

- JRE POINTとJRE BANKの連携(JRE BANKプラス)

- 預金50万円

ができれば、

- 「JRE BANK優待割引券」(運賃が4割引になる券) 3枚 ×年2回

- 「どこかにビューーン!2,000ポイント割引クーポン」3枚 ×年4回

- 「(モバイルSuica限定)Suicaグリーン券」 1枚 × 年4回

が手に入る。さらにJRE POINTもたまる。

例えば「どこかにビューーン!2,000ポイント割引クーポン」は東日本のどこかまでの往復新幹線チケットが4000 JREポイントで手に入るミステリーツアー的なものだったりする。

(4000ポイントで往復の新幹線に乗れるのは言うまでもなく破格である。)

グリーン券特典も、東海道線・宇都宮線あたりの移動でグリーン車がとても便利なため、嬉しい。

JRE BANKは2024年5月サービス開始の銀行なので、これから特典がどう変わっていくか、今後の動向を慎重に見ていきたい。

住信SBIネット銀行

魅力:ATMや送金の無料回数・証券口座との連携

他銀行宛振込無料:1~20回/月

コンビニATM無料:2~20回/月(24年12月からアプリ経由は無制限)

普段のメイン口座。

コンビニATMでの入出金や他銀行宛振り込みの無料回数が多いので社会人にありがたい。(銀行ATMの営業時間内に退勤するのが難しいので……)

地味に嬉しいのはSBI証券とのハイブリット預金。

SBI証券での株売買のためのお金を簡単に移動できる。

自動送金だけでなく自動入金も設定できるので、自動送金のない銀行に振り込まれるお金もいい感じに移動できたりもする。

auじぶん銀行

魅力:金利の高さ

他銀行宛振込無料:3~15回/月

コンビニATM無料:2~15回/月

(無料で上げられる範囲で)多分金利が一番高い。

2024年10月にさらに高くなった。

私の現状の普通金利は0.31%にできており、これは三井住友銀行の10年定期金利よりも高い。

頑張れば0.41%まで金利を上げられるが、有料プランなどの加入なども必要でトータルプラスにするのは難しい。

私は

- 通常金利 0.10%

- auPayアプリ連携 + 0.05%

- auPayカード引落 + 0.05%

- auマネーコネクト設定 +0.10%

で0.31%の金利になっている。

これが無料でできる精一杯だが、十分すぎる。

そして三井住友銀行からの定額送金先にしており、毎月一定の貯金を無意識にできるようにしている。

その他

学生時代バイトの振込用に持っていた足利銀行と栃木銀行は解約した。

図に載せてない口座としてゆうちょ銀行とみずほ銀行がある。

過去の名残で残っているだけなので、手が空いたら解約予定。

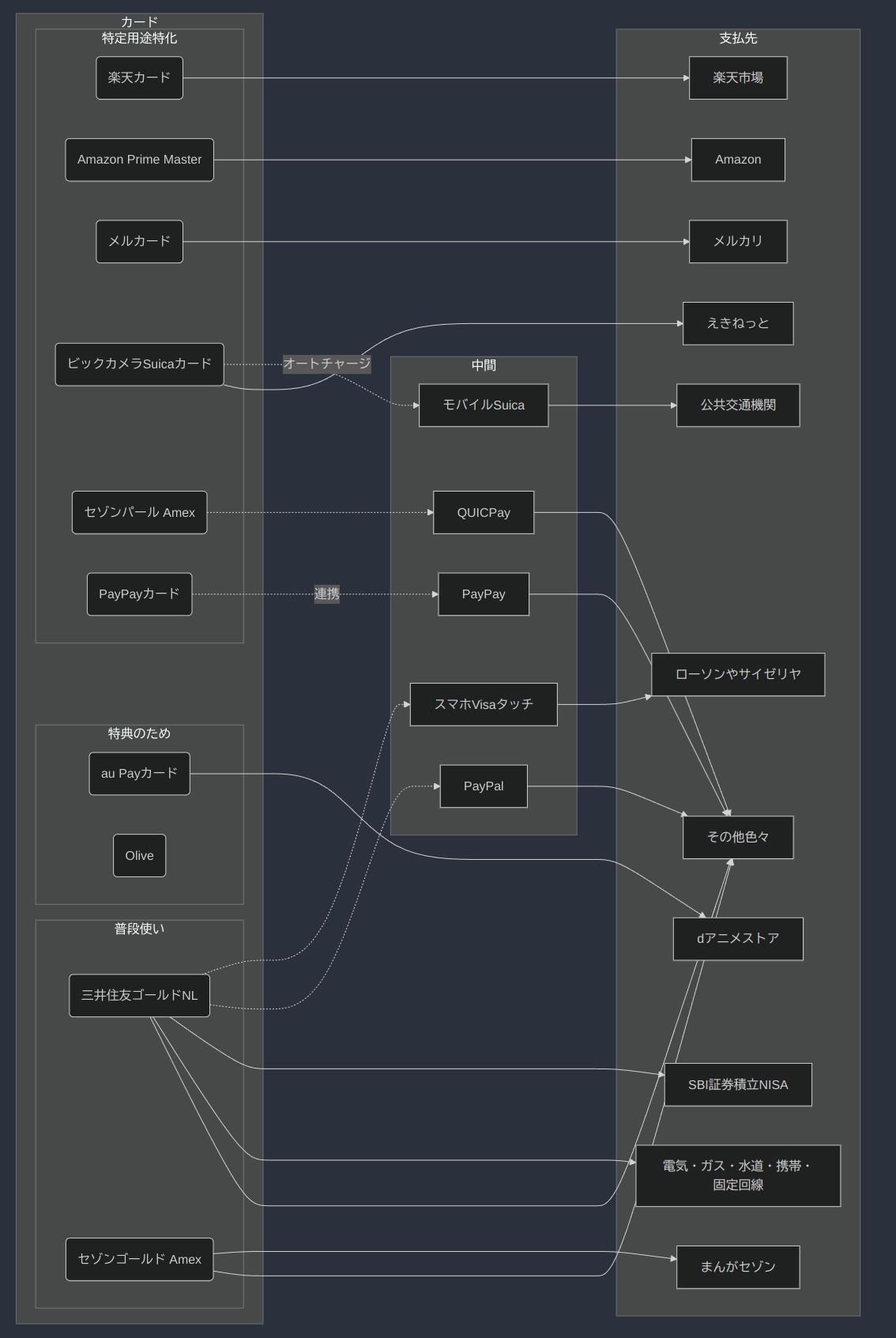

クレジットカード

基本方針は頭を使わずにいかに還元率高くできるか。

構成は次のとおり。(一部省略している)

年会費不要、ないし年1以上に利用で年会費不要のものしか持っていない。

イチオシ5つを先に挙げるなら

- ビックカメラSuicaカード(年会費無料でSuicaオートチャージできる)

- PayPayカード(PayPayの履歴をMoneyForwardに送れる)

- 三井住友ゴールドNL(ゴールド関係ないが、一部店舗の還元率が異常に高い)

- Amazon Prime Master(Amazonでの還元率がちょっと高い)

- セゾンゴールド(ゴールド優待と映画館割引)

あたりかもしれない。

特定用途特化

楽天カード

魅力:楽天市場での還元率が3%

魅力以外に特筆なしだが、入会キャンペーン特典が大盤振る舞いなので、タイミング狙えば1万くらい作成時の特典で手に入るので、1枚くらいは持っていていも良さそう。

Amazon Prime Master

魅力:Amazon.co.jpでの還元率が2%

Amazonでの買い物が地味に多いので2%還元の効果がでかい。

セール時はさらに還元率が上がって、目に見えてお得感がある。

ただしシステム上は三井住友カード扱いなので、利用限度額が三井住友銀行の他のカードと合算される。

三井住友カードは保有カードの合算の利用額が、保有カードの中で限度額が一番高いカードの限度額に対して適応されるので上限注意。

メルカード

魅力:メルカリでの還元率が1~4%。メルカリの残高を支払いに使える

魅力のところに書いたが、カードの支払いをメルカリの残高から事前にできる点はおもしろい。

メルカリの売上は銀行に払い出しても手数料が掛かるため、汎用的な消費先ができるのは強い。

ビックカメラSuicaカード

魅力:年会費無料でモバイルSuicaへオートチャージできる

モバイルSuicaへのオートチャージができるビューカード系の中で、年会費無料にできる多分唯一のカード。

オートチャージは改札通過時に残高が一定以下だったら自動でSuicaにチャージする機能なのだが、あまりにも便利。

Suicaの残高を気にしなくて良い人生は素晴らしい。

通常は還元率1%で内訳は0.5%ずつビックカメラのポイントとJRE POINTになるのだが、オートチャージは1%全部がJRE POINTになるのも嬉しい。

他にもえきねっとでのチケットレス新幹線乗車券の購入で5%還元やビックカメラで10%還元などアツい。

年1回以上の利用で年会費無料になる。

セゾンパールAmex

魅力:QUICpay経由だといつでも2%還元

正式名称は「セゾンパール・アメリカン・エキスプレス®・カード digital」

パールという名前だが、ゴールドやプラチナカード的な立ち位置でなく、普通のカード。

特筆なし。

強いて言えばセゾンカード共通として、まんがセゾンという電子コミックの定額購入サービスで30%還元になるものがある。後述するセゾンゴールドの方で毎月課金して使っている。

PayPayカード

魅力:PayPayの履歴をMoneyForwardに流せる唯一のカード

普段使っている家計簿アプリのMoneyForwardはPayPayの情報を取れない。

しかしPayPayカードの情報は取れるので、PayPayカードをPayPayで使えば、PayPayの履歴がMoneyForwardで取得できるというメリットがある。

そして通常PayPayは0.5%還元だが、PayPayカード払いのPayPayだと1%になってお得。

還元率がもっと高いカードも世にはあるが、実態はPayPayしか対応してないお店も多いので個人的に必須。

ちなみにPayPayアプリから申し込むと明細取得に制限があってMoneyForward連携できないので、要注意。

保有自体が目的

au Payカード

au じぶん銀行の金利を上げるために保有。

au じぶん銀行の金利を挙げる条件として毎月の引き落としが必要なので、毎月支払いが発生する一部のサブスクに設定している。

Olive

三井住友銀行のOlive口座を作る上で取得。

三井住友銀行の通常口座と比較してOliveの方が特典が強いためやむなく……

1枚でキャッシュカードとデビットカードとクレジットカードになる謎仕様が付いていておもしろいが、私的には使うことがない。

普段使い

三井住友カードGOLD NL

魅力:インビ経由だと年会費無料のゴールド。一部店舗のタッチ決済還元率高い

色々なところで紹介されているが、一部店舗のタッチ決済還元率以外で魅力をあまり感じない。

年100万使えば10000 Vポイント付与で実質還元率が1.5%になるが、複数カードを持っていると1カードで100万使うのは厳しい。

ゴールドの優待で空港ラウンジ利用があったりするので優待目的での保有が強い。

ゴールドに関わらず三井住友カードは一部店舗(ローソンやサイゼリヤなど)でスマホのVisaタッチすると基本7%還元なのはありがたい。

でもどこが7%還元なのか毎度忘れがち。

この特定店舗の還元率アップは色々設定すればMAX20%還元にできるが、8%より高く適応する難易度が高く上げていない。

あとは公共料金やサブスクの支払いに設定すると「定期払いチャンス」があり、毎月抽選でVポイントなどが当たるらしい。(当たったことはない)

セゾンゴールド Amex

魅力:インビ経由で年会費無料のゴールド。映画が安く見れる。

正式名称は「セゾンゴールド・アメリカン・エキスプレス®・カード」

これもいろいろあって年会費無料のゴールド。

還元率が1.5%と高い。

さらに海外だと2%になるらしいが……海外利用頻度は今の所ゼロ。

空港ラウンジも使えるが利用回数に制限がある。

あとセゾン系のゴールド・プラチナカードは「セゾンフクリコ」で一部映画館が安く映画見れるので(2000円→1400円など)、ありがたい。

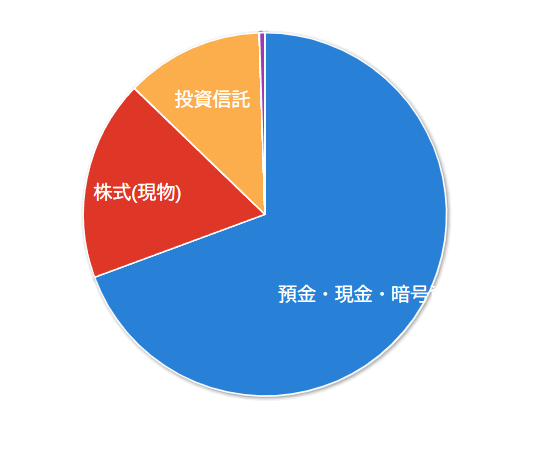

全体

家計簿はMoneyforwardの有料プランを使って管理している。

社会人になってからNISAに手を染めたこともあり、将来に向けて少しずつ資産のバランスを取っていこうとしている。

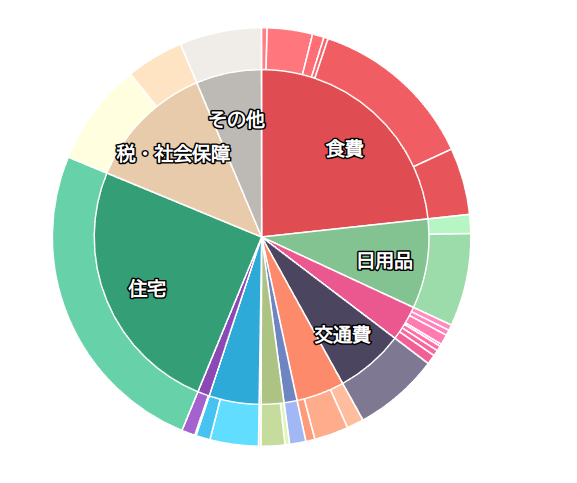

支出について、例えば2024年8月だとこういった感じ。

家賃が支出の1/4を占めている。手取りの1/3が家賃なんて言うので、その点ではクリア。

一方エンゲル係数が高い。食費は飲み会でまとめて払った時の額も含まれる(立替は支出から減らさず収入に足す仕様)ので、実態はもう少し少ないかもしれないが。

税の項目が大きいのは、ふるさと納税をした都合。

とはいえ食費と消耗品の支出はもう少し抑えたい。

もっと大事なところにお金を使う取捨選択をしたい。

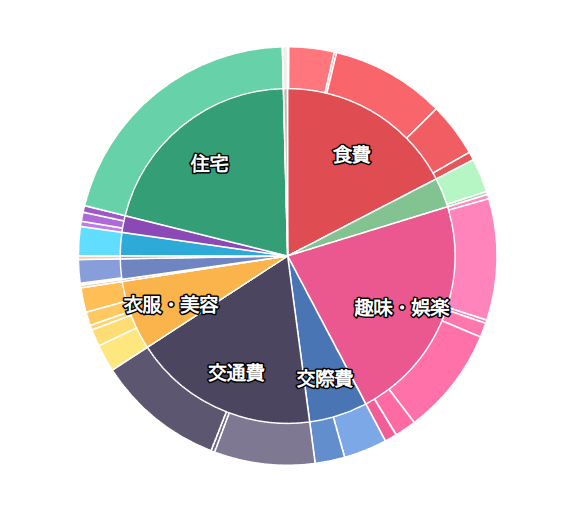

月によって構成も異なり、例えば24年の9月だと

趣味や交通費での支出が多い。

当たり前だが、旅行の家計への影響はでかい。

おわり

銀行口座やクレジットカード、支払先の記録はMiroとNotionで管理している。

諸々をMoneyForwardに全部連携しているため、家計簿はほとんど自動入力できており、現状構成にそこまで手間はない。

クレカ界隈の方々のように何十枚もカードを使いこなせる人間ではないので、割と現実的なラインで落ち着いていると思っている。